Los bajos intereses llevaron el ahorro de las familias hacia los fondos de inversión. ¿Y ahora qué?

Aunque en cierto modo esperada, la subida de 0,50 puntos de los tipos de interés oficiales del Banco Central Europeo, anunciada tras la reunión de su Consejo de Gobierno de 21 de julio de 2022, ha causado revuelo

Susana V

Susana V

Tiempo de lectura estimado: 14 minutos

Luis Muga, Universidad Pública de Navarra

Aunque en cierto modo esperada, la subida de 0,50 puntos de los tipos de interés oficiales del Banco Central Europeo, anunciada tras la reunión de su Consejo de Gobierno de 21 de julio de 2022, ha causado revuelo. Si bien un incremento de tipos de interés por parte del BCE debería considerarse algo normal, el hecho de que sea la primera subida que se produce desde 2011 hace que se perciba como algo excepcional.

Hay que señalar que la subida de tipos de interés afecta de forma directa únicamente a tres tipos de operaciones que relacionan al BCE con el sistema bancario:

-

Las operaciones principales de financiación, que son préstamos que concede el BCE a la banca con vencimiento a una semana y cuyo tipo de interés ha quedado fijado en el 0,5 %.

-

La facilidad marginal de crédito, que es el instrumento por el que la banca puede pedir dinero prestado al BCE, con vencimiento a un día y cuyo tipo de interés se eleva hasta el 0,75 %.

-

La facilidad de depósito, por la que, de forma paralela a la anterior, la banca puede depositar dinero en el BCE con vencimiento a un día y que se remunerará al 0 %.

Si se cumplen las expectativas, con esta decisión se puede dar por finalizada la era de tipos de interés negativos en la zona euro.

El mandato del BCE

Es importante recordar que el principal mandato del BCE es mantener la estabilidad de precios en la zona euro y que la subida de tipos de interés responde al intento de que la inflación vuelva a niveles cercanos al 2 %.

Sin embargo, las políticas de bajos tipos de interés mantenidas durante la última década han estado acompañadas de otras medidas no convencionales (como los programas de compras de activos y las operaciones de financiación a plazo más largo con objetivos específicos) con la finalidad de:

-

Estimular la actividad económica.

-

Garantizar que la financiación proporcionada por el BCE llegase a familias y empresas.

-

Garantizar la estabilidad de los costes de dicha financiación.

-

Controlar las primas de riesgo de los países periféricos.

En este sentido, además de la subida de tipos de interés, el Consejo de Gobierno del BCE anticipa una retirada gradual de los citados estímulos monetarios y la aprobación de un nuevo instrumento para la protección de la transmisión (TPI), que asegure la transmisión de la nueva política monetaria a todos los países de la zona euro.

Probablemente, el BCE haya retrasado la subida de tipos de interés, respecto a otros bancos centrales, debido a que ha esperado a que el nuevo instrumento estuviera completamente diseñado para evitar las tensiones sufridas por los países periféricos durante la anterior crisis de deuda soberana.

Una vez esbozada la retirada gradual de estímulos y aprobado el nuevo TPI, es de esperar que el BCE vaya realizando subidas de tipos de interés adicionales hasta que se alejen los riesgos asociados tanto a una elevada inflación como a una pérdida de valor del euro.

Tipos de interés y ahorro

Hasta la subida de julio de 2022, los tipos de interés oficiales del BCE se habían mantenido bajos durante más de una década. Una de las consecuencias de esta política ha sido el cambio en la forma de ahorrar e invertir de los hogares y, en particular, del inversor conservador.

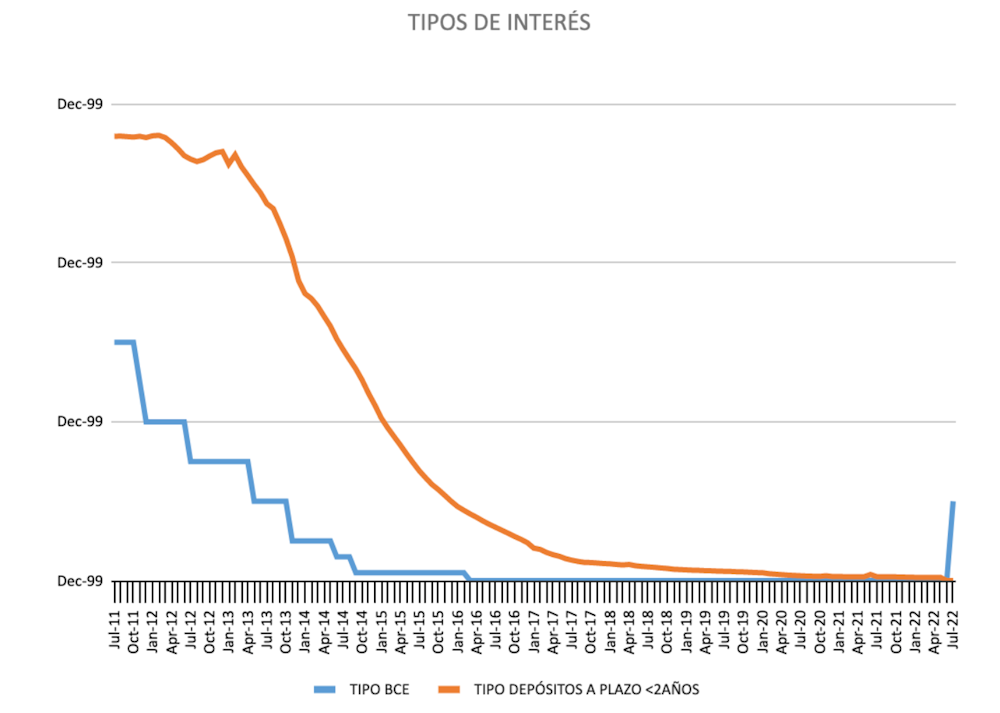

Según datos del Banco de España, desde julio de 2011, y de forma paralela a la progresiva bajada de tipos del BCE, se ha ido produciendo una bajada en la remuneración de los depósitos a plazo por parte de las entidades de crédito españolas, desde un 2,8 % hasta prácticamente 0 % en la actualidad.

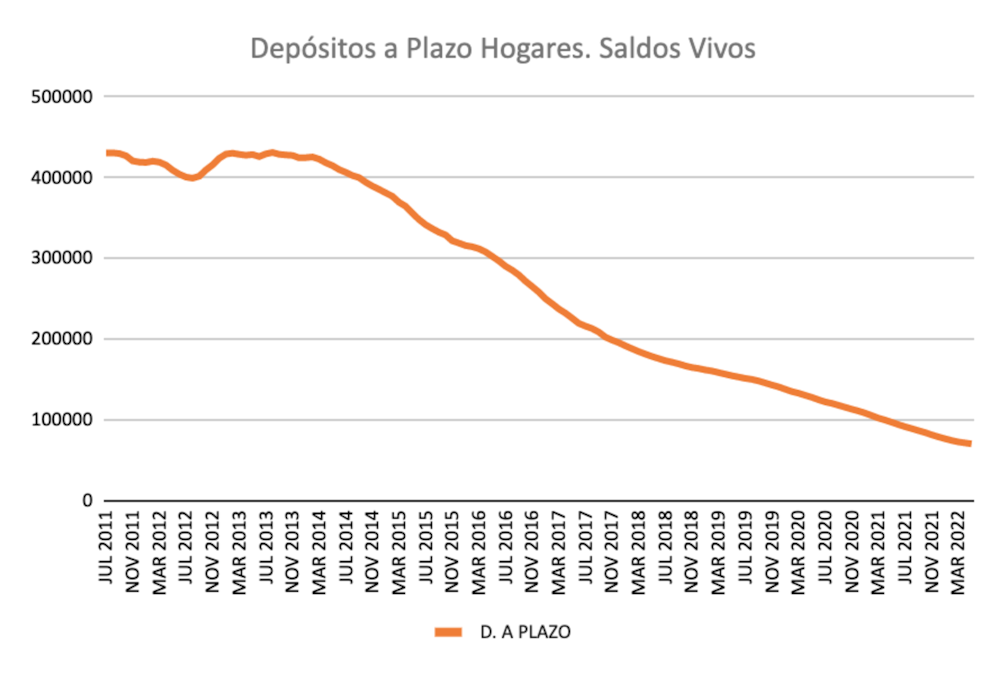

Es decir, las entidades financieras españolas llevan varios años en los que prácticamente no han remunerado a sus clientes por los depósitos. Esto ha tenido como consecuencia una caída acusada de los saldos vivos mantenidos por los hogares en depósitos a plazo que, desde 2011 hasta la actualidad, se han dividido por 6, aproximadamente.

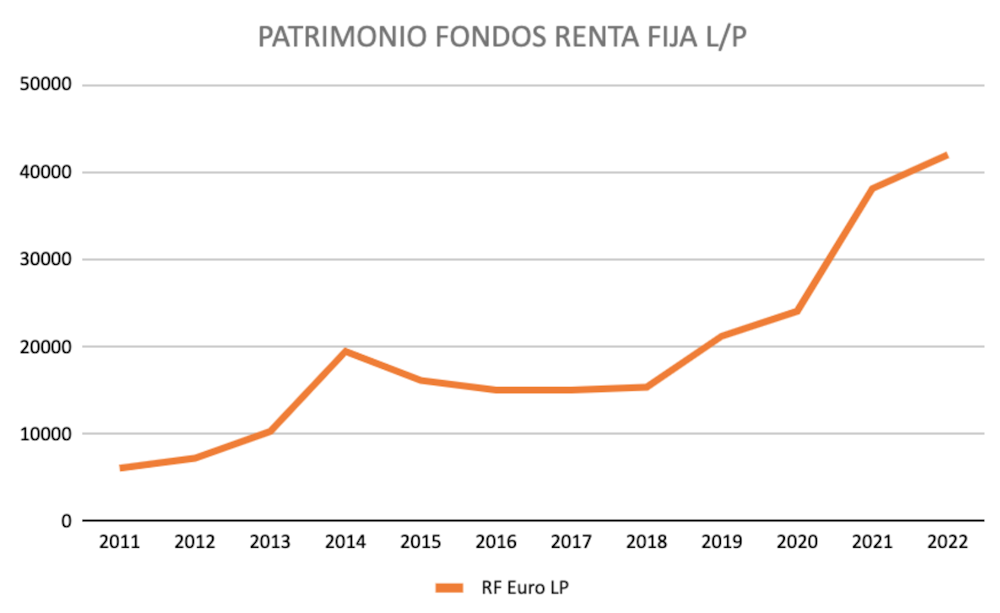

Aunque los depósitos a la vista son la principal alternativa para el inversor conservador, durante este tiempo las entidades financieras han estado ofreciendo fondos de inversión como alternativa a los depósitos a plazo. Fundamentalmente, dado el perfil de los ahorradores conservadores, fondos de inversión de renta fija.

De este modo, se puede observar que, según Inverco, la asociación de instituciones de inversión colectiva, el patrimonio de los fondos de inversión de renta fija a largo plazo comercializados en España se ha multiplicado por 6 durante el periodo temporal 2011 - 2022.

Sin embargo, dichos fondos de inversión no son productos carentes de riesgo. Presentan un riesgo importante, que es el riesgo de la variación de los tipos de interés. Es decir, son productos que pueden presentar caídas en su valoración ante subidas de tipos de interés y ello es, precisamente, lo que acaba de suceder en Europa. Además, esta caída es más acusada cuanto mayores son los vencimientos de los bonos que componen la cartera de los fondos.

Para que nos hagamos una idea, la rentabilidad media de los fondos de inversión de renta fija a largo plazo en España ha sido del - 6,35 % de enero a junio de 2022.

A día de hoy, habrá muchos inversores conservadores intentando asimilar las pérdidas sufridas en sus fondos de inversión que, aparentemente, tenían un bajo riesgo, tras el anuncio hecho por el BCE.

Con esta subida de tipos cabe esperar que las entidades financieras recuperen la remuneración de sus depósitos a plazo y el ahorro de los hogares vuelva a este tipo de productos, reduciendo exposiciones a riesgo no deseadas.![]()

Luis Muga, Profesor de Economía Financiera y Contabilidad, Universidad Pública de Navarra

Este artículo fue publicado originalmente en The Conversation. Lea el original.

¿Cuál es tu reacción?